公共好!

今天,政策哥来给公共拆解一只国内冰雪旅游第一股——长白山的基本面逻辑与时期面逻辑,以便给公共提供一种个股的分析念念路,感好奇的一又友不错自行进行深度挖掘与追踪。

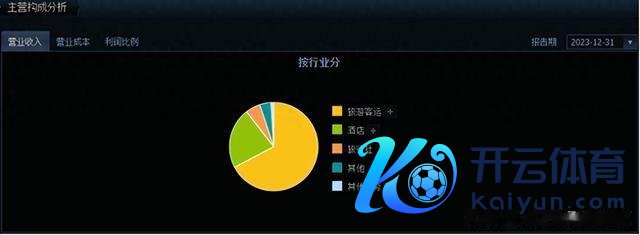

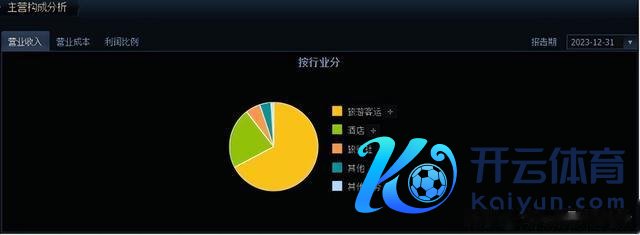

图表1:公司主贸易务组成

一、基本面投资逻辑

1)国内冰雪旅游第一股,动须相应收货期将至

公司是吉林省旅游产业龙头企业,东北地区首家旅游上市公司。依托长白山景区当然天资,激动多元业态有序推广,当今已打造客运/酒店为中枢、温泉/冰雪产业为辅、旅行社/景区托管提供协同复古的业务布局。

图表2:公司打造全域、全季、全时运营的一站式旅游狡计地

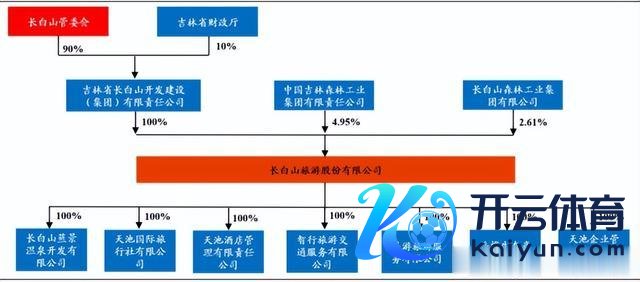

同期,公司国资配景深厚,实控东谈主为长白山管委会。2017 年,公司控股股东变为吉林省长白山开采建造(集团)有限包袱公司,执有公司59.45% 股权,长白山管委会执有建造集团100% 股权,是公司内容限制东谈主。2020年11月,控股股东发生股权变更,长白山管委会执有建造集团股份让渡10%给吉林省财政厅,但仍为公司内容限制东谈主。

当今公司是长白山管委会唯独国资控股的上市公司,国资配景加执赋予公司业务拓展方面越过的股东协同上风,为公司激动区域内资源整合,测度多元化筹议创造故意要求。

图表3:公司实控东谈主为长白山管委会

2)24年客流举座执续归附

24Q1长白山主景区共接待旅客共计46.5万东谈主次,同比23年+139%,较19年归附度337%。其中1月长白山主景区共接待旅客23.0万东谈主次,同比23年+146%,较19年归附度291%;2月长白山主景区共接待旅客19.9万东谈主次,同比23年+180%,较19年归附度553%,环比1月-13%;3月长白山主景区共接待旅客3.6万东谈主次,同比23年+16%,较19年归附度156%,环比2月-82%。

3)筹议权臣改善,初次齐备一季度盈利

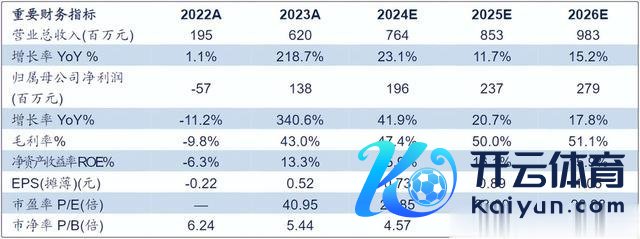

毛利端来看,24Q1公司毛利率28.2%/+15.1pct。用度端来看,24Q1公司销售费率3.6%/+0.6pct,措置费率9.9%/-3.6pct,财务费率0.4%/-1.0pct,用度率举座改善彰着。归母净利率8.4%/+14.3%,若剔除税率影响,筹议层面公司利润率12.4%/+18.5pct。

4)二期技俩筹议27年开业,多元投资丰富业态

当今一期王冠沐日酒店产能已达瓶颈,二期技俩房价低于一期,补王人亲子旅游需求,可普及区域接待智商,完善铺张配套,开释产业汇注效应,公司展望二期技俩于27年开业。此外,公司还将投资酒店收购技俩、露珠河狩猎场技俩、仙东谈主桥氧泉浴场技俩、龙湾玛珥湖景不雅技俩,进一步丰富居品业态。

二、时期面信号

股性来看,这股属于运动市值62+亿的中小盘股,历史高涨停板和大阳线较多,股性较为活跃,容易获取游资资金的爱重。同期,这股属于旅游+冰雪产业+场地国企翻新等多看法重复品种,具备一定的轮动拉升概率。

时期上,这股在2023年12月29日-2024年1月18日,只是不到20个交游日,股价便从14涨到40.83,涨停基因较强,妖性气质彰着。

随后,股价又伸开了漫长的调治,从40.83一王人摇荡下降至19.44,股价调治时间较长,风险开释较为充分,安全边缘相对较高。

短期,伴跟着底部的束缚夯实,均线系统再度驱动多头陈列,重复大盘举座环境较差,不遗弃市集资金会再行炒作一些龙头股的反抽行情,提倡不错逢低沿着10日均线隔邻位置温暖,以短线念念维对待,执股3-5日择机离场就行。

风险领导:

技俩建造不足预期,顶点表象风险,非公开采行事项激动不足预期。

参考府上:

1.20240429-信达证券-长白山-24年一季报点评:筹议权臣改善,初次齐备Q1盈利,温暖二期技俩推崇

2.20240510-天风证券-长白山-24Q1事迹同比高增开yun体育网,看好公司成漫空间